Haben Sie sich jemals gefragt, warum so viele klassische Programme für Lieferkettenfinanzierung (Supply Chain Finance, SCF), auch als Reverse-Factoring-Programme bekannt, scheitern? In unseren Gesprächen mit Kunden hören wir immer wieder, dass SCF-Programme einfach nicht flexibel genug sind und dass es viel zu lange dauert, sie einzurichten. Ein besonders kontroverses Thema ist, dass die meisten Lieferanten überhaupt nicht am SCF-Programm teilnehmen möchten oder es nur tun, weil sie sich gezwungen fühlen, um die Kundenbeziehungen nicht zu gefährden.

Um diese kritischen Stimmen besser zu verstehen, müssen wir zunächst einen genaueren Blick auf die Mechanismen eines klassischen SCF-Programms werfen:

Die Idee ist einfach. Eine Bank bietet ihren Kunden eine Plattform an, auf der Rechnungen von Lieferanten hochgeladen werden können. Dies geschieht durch die zugehörigen Lieferanten, die über eine Rahmenvereinbarung mit der SCF-Plattform verbunden sind und die Forderungen mit verlängerten Zahlungsfristen auf laufender Basis ausstellen. Der Kunde lädt sie auf die Plattform hoch. Die Lieferanten erhalten im Gegenzug von der Bank sofortigen Zugang zu Liquidität zu einem festen Rabatt über die Dauer des Programms hinweg. Die Bank erhält dann den Rechnungsbetrag wie üblich innerhalb des zuvor definierten Zahlungszeitraums vom Käufer, ihrem Kunden, dessen Liquiditätsmanagement wiederum durch die verlängerte Zahlungsfrist optimiert wird.

Klassische SCF-Programme sind für unsere agile und schnelllebige Welt des Handels zu starr

So viel zur Theorie. Denn die tatsächliche Umsetzung ist viel komplexer. Der Kunde muss IT-Kapazitäten zur Verfügung stellen – beispielsweise für die Schnittstelle zwischen einem ERP-System, normalerweise SAP, und der Supply-Chain-Finance-Plattform der Bank. Darüber hinaus müssen aufgrund der Anforderungen zur Verhinderung von Geldwäsche alle Lieferanten und der Kunde einen „Know Your Customer“-Prozess durch die finanzierende Bank durchlaufen.

Jeder, der jemals ein Geschäftskonto bei einer Bank eröffnet hat, weiß, dass Banken normalerweise mehrere Wochen oder sogar Monate dafür benötigen – insbesondere, wenn das Unternehmen im Ausland ansässig ist. Alle beteiligten Parteien, d.h. Bank, Käufer und Lieferanten, müssen sich auf eine einzige Rahmenvereinbarung einigen, um sicherzustellen, dass die Übertragbarkeit von Forderungen beispielsweise unproblematisch ist. In unseren Gesprächen mit Kunden ist immer häufiger von einem „Kampf der Anwälte“ die Rede. Im Durchschnitt kann es leicht mehr als ein Jahr dauern, ein Supply-Chain-Finance-Programm einzurichten. Dies ist in dieser nach wie vor angespannten und vor allem unsicheren wirtschaftlichen Situation viel zu lange.

Natürlich hat ein Lieferant normalerweise nicht nur einen einzigen Kunden. Ein SCF-Programm mit einem Kunden ermöglicht es den Lieferanten nicht, Forderungen bei ihren anderen Kunden zu finanzieren. Wenn eine solche Vereinbarung mit einem anderen Kunden getroffen werden soll, beginnt das Spiel von vorne. Normalerweise bedeutet dies: Ein anderer Kunde, ein anderes SCF-Programm auf einer anderen Plattform, die vom Lieferanten genutzt werden muss. Ein wahres Albtraum-Szenario.

Umdenken bei SCF:

Lassen Sie Ihre Lieferanten entscheiden, ob, zu welchem Preis und an wen sie ihre Forderungen verkaufen möchten, aber helfen Sie ihnen dabei, ihre Forderungen aufzuwerten. Dann funktioniert es.

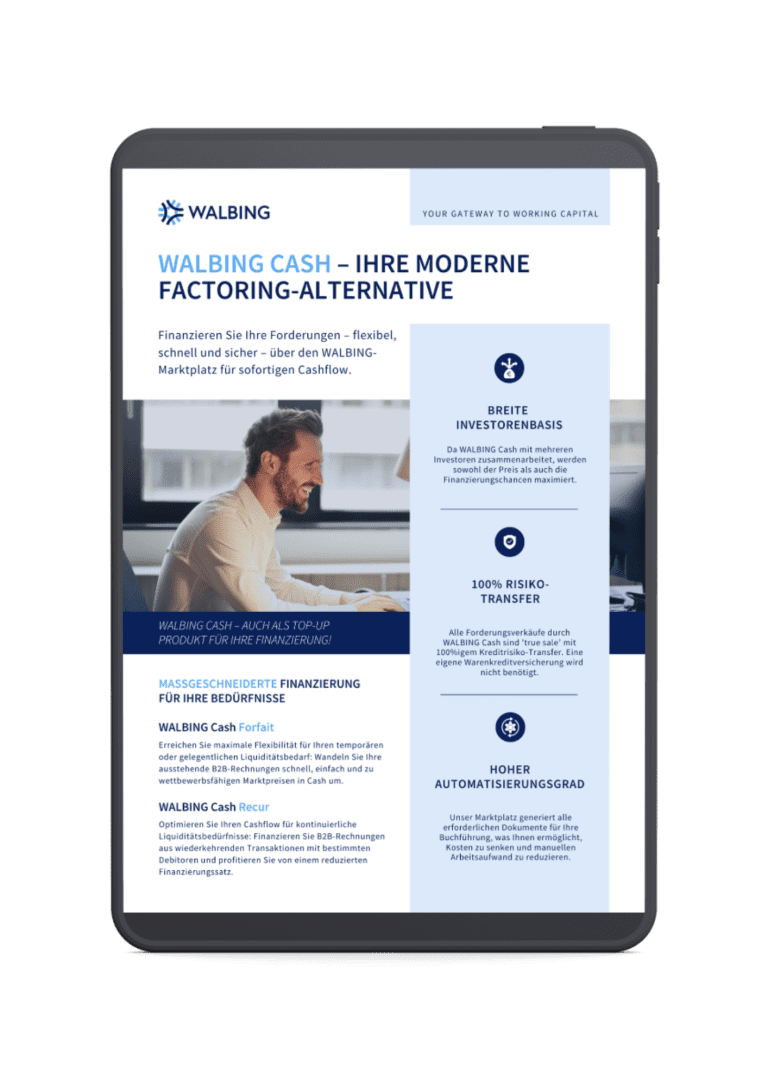

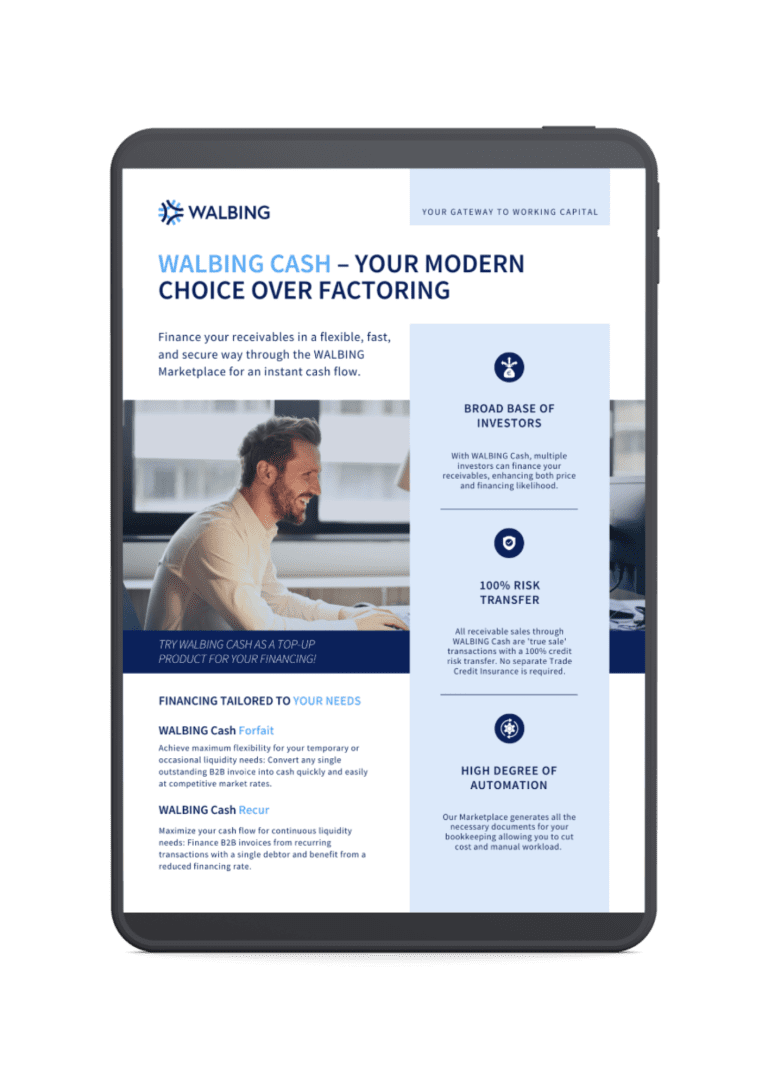

Und jetzt die gute Nachricht: Es gibt eine Alternative, praktisch eine Weiterentwicklung der traditionellen Lieferkettenfinanzierung, die viel schneller umgesetzt werden kann – normalerweise innerhalb von drei Wochen -, keine IT-Kapazitäten bindet, keine Rahmenvereinbarungen erfordert und zusätzliche Vorteile für Käufer und Lieferanten bietet. Sie haben es vielleicht schon erraten: Unser vollständig digitaler Marktplatz für unbezahlte B2B-Rechnungen, Walbing Trade Finance, ist die besagte Weiterentwicklung.

Und das ist der Grund: Käufer und Lieferanten haben bei uns zwei Möglichkeiten, ihr jeweiliges Liquiditätsmanagement zu optimieren.

Option 1: Ein Lieferant – und nicht der Kunde – lädt Forderungen gegen den Kunden auf Walbing hoch, gefolgt von einer Einladung an den Kunden, die Forderungen zu bestätigen. Im Gegenzug erhält der Kunde eine längere Zahlungsfrist. Der Vorteil für den Lieferanten: Bestätigte Forderungen erzielen höhere Preise, weil das Risiko für die institutionellen Investoren, die als Käufer der Forderungen auftreten, reduziert wird. Der Käufer der Waren profitiert davon, dass er die Zahlungsfrist verdoppeln, manchmal sogar verdreifachen kann – ein immenser Vorteil für das Working-Capital-Management.

Die meisten Lieferanten bevorzugen auch diese Option, da sie selbst entscheiden können, ob sie überhaupt offene Forderungen verkaufen möchten, an wen und zu welchem Preis. Und sie machen sich nicht abhängig von der Bank ihres Kunden. Darüber hinaus können sie über unseren Marktplatz nicht nur Forderungen eines Kunden verkaufen, sondern auch Walbing Cash nutzen, um Forderungen von anderen Kunden in Working Capital zum bestmöglichen Preis umzuwandeln.

Option 2: Schuldner, d.h. Kunden, laden Forderungen gegen sich selbst auf Walbing hoch. Hierfür muss unsere API installiert werden, aber dies kann schnell und einfach erledigt werden. Dadurch werden die Forderungen automatisch von den Schuldnern bestätigt. Hier wird die Zahlungsfrist bilateral mit dem Lieferanten verhandelt. Anschließend entscheiden die Lieferanten selbst, ob sie ihre Forderungen überhaupt verkaufen möchten und wenn ja, zu welchem Preis und an wen. In jedem Fall werden die Forderungen durch eine Auktion in Working Capital zum höchstmöglichen Äquivalenzwert umgewandelt. Unmittelbar nach Ende des Verkaufs erhält der Lieferant den Verkaufspreis, d.h. den Rechnungsbetrag abzüglich eines Rabatts.

Warum sind die SCF-Programme von Walbing so erfolgreich im Gegensatz zu Bankprogrammen?

Ein weiterer Grund, warum Walbing Cash eine Weiterentwicklung der klassischen Supply Chain Finance-Programme ist, besteht darin, dass Forderungen über unseren Marktplatz an eine breite Basis institutioneller Investoren verkauft werden können.

Die Finanzierungskapazität mehrerer Investoren ist viel größer als die einer einzelnen Bank. Ein einfaches Beispiel sind Automobilhersteller, deren Kapitalbedarf für Lieferkettenfinanzierung schnell Milliarden erreichen kann. Eine einzelne Bank kann damit nicht umgehen, sondern kann höchstens einige hundert Millionen Euro finanzieren, wenn überhaupt.

Darüber hinaus werden in der klassischen Lieferkettenfinanzierung die Kreditlinien des Käufers der Waren genutzt, da der Kauf von Forderungen von Lieferanten gegen ihre Kunden zu zusätzlichen Kreditrisiken führt. Wenn ein Unternehmen plant, seine Kreditlinien für Investitionen oder Kapitalausgaben zu verwenden, ist es klüger, die Lieferantenfinanzierung über andere Finanzierungspartner zu organisieren als über die eigenen Banken.

Gerade die Unabhängigkeit des Verkaufs über Walbing überzeugt die Lieferanten besonders. Sie lehnen es ab, an SCF-Programmen teilzunehmen, hauptsächlich weil sie von ihren Kunden oder ihren Banken abhängig sind. Darüber hinaus, wie zuvor betont, hat ein Lieferant selten nur einen Kunden. 20 verschiedene Kunden können schnell bedeuten, dass es 20 verschiedene SCF-Programme gibt – jedes mit allem, was mit dem Einrichten einhergeht. Auch hier punktet Walbing mit einer einfachen Lösung, die für alle zugänglich ist.

Working Capital Management ist wichtig, und genauso ein flexibler Zugang zu Liquidität. Genau hier bietet Walbing Cash eine praktische und bewährte Lösung, die immer mehr Unternehmen auf sich aufmerksam macht. Schließlich gehört die Zukunft der Lieferkettenfinanzierung, die schnell und kosteneffizient ist – für alle Parteien – und das System nicht durch noch größere Abhängigkeiten steifer macht.